Een voortdurende uitdaging in onzekere tijden

Europese banken hebben in de periode 2020-2022 ongeveer twee tot drie keer zoveel geld in de stroppenpot gestopt, vergeleken met de jaren ervoor. Hasan Gürkan bekijkt het verband tussen verwachte kredietverliezen en macro-economische ontwikkelingen.

Hasan Gürkan

Na haar vergadering van 25 april 2023 heeft de International Accounting Standards Board (IASB) een post-implementation review gepubliceerd voor IFRS 9. De IASB verzoekt belanghebbenden om aan te geven of de bepalingen voor kredietverliezen onder IFRS 9 naar behoren hebben gefunctioneerd.

Op 7 mei 2020 en 9 december 2020 schreef ik dat IFRS 9 als boekhoudstandaard in het leven is geroepen om minder procyclisch uit te pakken in vergelijking met zijn voorganger. Destijds betoogde ik dat het tegenovergestelde leek te gebeuren bij de grootste banken in Europa.[i] Kredietverliezen (hierna expected credit loss of ECL) stegen in 2020 substantieel, als gevolg van de corona-onzekerheid.

In dit artikel sluit ik deze reeks af, door ook de impact van recente gebeurtenissen te analyseren. Deze omvatten onder andere de plotselinge toename van de vraag na het versoepelen van coronabeperkingen, tekorten aan personeel in verschillende sectoren, stijgende rente en inflatie en de oorlog in Oekraïne. In mijn bijdrage probeer ik verbanden te leggen tussen de ontwikkeling van de verwachte kredietverliezen en macro-economische ontwikkelingen.

IFRS 9 en kredietverliezen: hoe zat het ook alweer?

IFRS 9 kent drie fases (‘stages’) om de ECL te bepalen. Bij het verstrekken van kredieten moeten banken al een stroppenpot vormen voor verwachte verliezen als gevolg van verwachte wanbetalingen binnen twaalf maanden, stage 1. Op elke verslagdatum moet een bank beoordelen of het kredietrisico dat aan een krediet verbonden is significant is toegenomen sinds de verstrekking van het krediet. Als dit het geval is, verschuift het krediet naar stage 2 en zal de ECL moeten worden bepaald voor verwachte wanbetalingen gedurende de gehele looptijd van het krediet. Op het moment dat er daadwerkelijk sprake is van een wanbetaling (‘default’) worden kredieten ingedeeld in stage 3. Een verschuiving naar stage 2 en/of stage 3 zegt vooral iets over de vermindering van de kwaliteit van het kredietboek. Stage 2 is gebaseerd op een significante toename van het kredietrisico, terwijl stage 3 daadwerkelijke wanbetaling aangeeft.

In aanvulling op bovenstaande risico’s moeten banken bij de toepassing van IFRS 9 ook rekening houden met macro-economische verwachtingen bij het bepalen van de ECL. Verwacht wordt dat macro-economische ontwikkelingen invloed hebben op de ECL-last en dat er een bepaalde correlatie zichtbaar is. In tijden van minder groei of recessie neemt de ECL-last toe en vice versa.

De stroppenpot van Europese banken

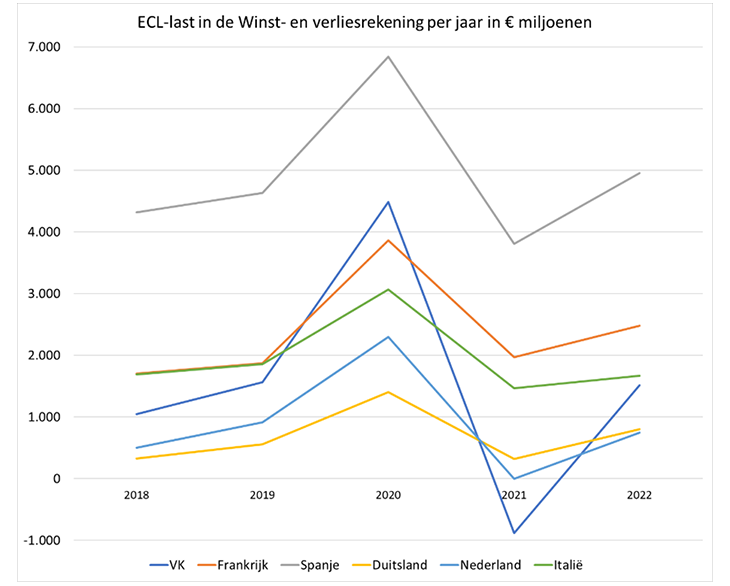

De ECL-last van de grootste banken in Europa heeft een volatiel verloop. Als we het gemiddelde per land bekijken over de periode 2018 – 2022, zien we een gestage stijging van 2018 naar 2019. In deze periode zijn er geen noemenswaardige (macro-economische) ontwikkelingen. Het waren tijden van lage rente en stimuleren van economische groei.

Vanaf 2020 hebben we wereldwijd te maken gehad met de uitbraak van COVID-19 en de daaropvolgende (reis)beperkingen. Bepaalde sectoren zijn vrijwel tot stilstand gekomen, met de nodige economische gevolgen. Banken hebben hierop gereageerd door hun kredietverliezen sterk te verhogen. In onderstaande grafiek is te zien dat voor elk land de stroppenpot ten minste verdubbelt of zelfs verdrievoudigt. De omvang van de stroppenpot is substantieel, met circa € 7 miljard voor Spaanse banken, € 4,5 miljard voor Britse banken en € 2,2 miljard voor Nederlandse banken.

In 2021 werd het herstel van corona zichtbaar, waarbij de meeste landen het grootste deel van de (reis)beperkingen hadden opgeheven en de mondiale economie weer aantrok. Dit wordt ook weerspiegeld in aanzienlijk lagere ECL-lasten die banken in 2021 rapporteerden. Gemiddeld genomen zien we dat Britse banken een vrijval hebben gehad van eerdere inschattingen van mogelijke kredietverliezen. Andere landen hebben minder toevoegingen gehad aan de stroppenpot, maar per saldo geen vrijval. In Nederland is dit beeld iets anders, wanneer we naar de details van de drie Nederlandse banken kijken. Per saldo hebben Rabobank en ABN AMRO een vrijval, terwijl ING een toevoeging had aan de stroppenpot. Het is daarom belangrijk te begrijpen dat de bovenstaande gegevens gemiddelden zijn van onderzochte banken en dat er verschillen zijn tussen deze banken.

Het lijkt misschien alweer verleden tijd, maar 2022 zullen wij blijven herinneren als het jaar van de stijgende rente en inflatie en de oorlog in Oekraïne. Ook hier zien we een opwaartse beweging van de ECL-last bij de Europese banken.

Uit jaarverslagen blijkt dat de ECL-last met name toeneemt in stage 1- en stage 2-kredieten. Banken vullen hiermee de stroppenpot aan voor kredieten waarbij (nog) geen sprake is van wanbetaling. Opvallend is dat de kredietverliezen voor wanbetaling (stage 3) redelijk stabiel blijven ten opzichte van 2018 en 2019.

Economische invloeden

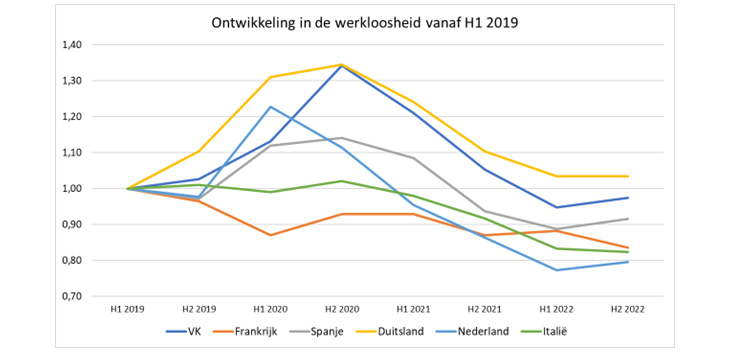

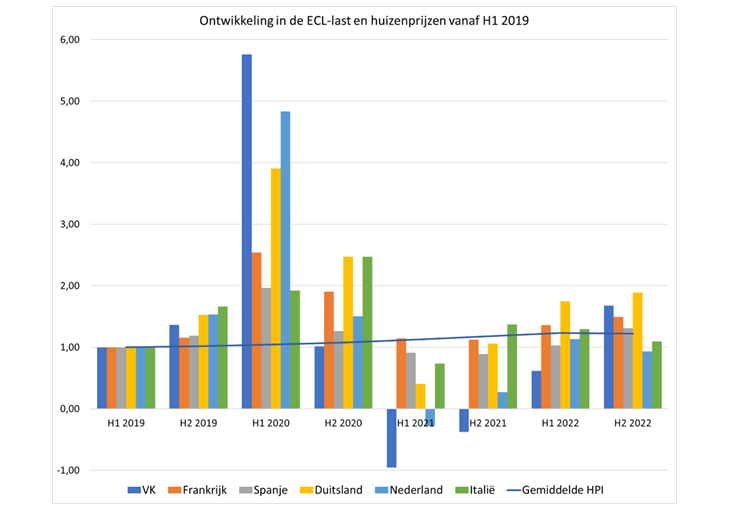

De macro-economische variabelen die worden gebruikt voor de ECL-berekeningen kunnen verschillen per bank en zijn tevens afhankelijk van het type kredietrisico dat de bank loopt (sectoren, regio’s, e.d.). Een vordering op een oliebedrijf zal bijvoorbeeld minder gevoelig zijn voor ontwikkelingen in huizenprijzen dan een hypotheeklening. De meeste Europese banken hebben het bruto binnenlands product (BBP), de ontwikkeling in huizenprijzen en de werkloosheid als macro-economische variabelen in de bepaling van de ECL. Als we inzoomen op de ontwikkeling van deze macro-economische variabelen, zien we over het algemeen een positieve trend. De werkloosheid neemt af in alle landen. Een vergelijkbare daling is echter niet te zien in de ECL-last (zie voorgaande grafiek met de ECL-last per jaar).

In de tweede grafiek wordt de ontwikkeling van de ECL-last en de werkloosheid weergegeven. Hierbij is het eerste halfjaar van 2019 het startpunt en wordt de toe- of afname weergegeven ten opzichte van 2019. Hetzelfde is gedaan voor de huizenprijzen. Uit deze grafiek kunnen we afleiden dat een stijging van huizenprijzen en een daling van de werkloosheid niet in dezelfde richting bewegen als de verwachte kredietverliezen bij de grootste banken in Europa.

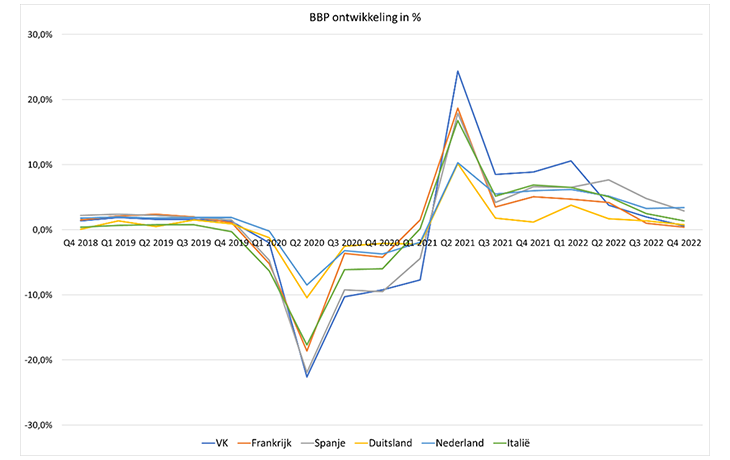

In de derde grafiek wordt het verloop van het BBP weergegeven ten opzichten van eind 2018. Hier lijkt een correlatie te bestaan met de ECL-last. In 2021, het begin van de coronapandemie, zien we een sterke economische krimp gevolgd door een (sterke) groei medio 2021. Dit lijkt te corresponderen met een aanzienlijke toe- en afname van de ECL-last (zie de eerste grafiek). Tot op zekere hoogte is dit logisch, aangezien de algehele economische groei in principe elk type en soort krediet beïnvloedt dat een bank in haar boeken heeft. Toch is in 2022 een (lichte) trendbreuk te zien. Ondanks de (langzame) economische groei is de toename van de stroppenpot hoger dan in 2018 en 2019. De totale ECL-last voor alle landen bedroef € 11,6 miljard in 2018 en € 13,4 miljard in 2019. In 2022 is deze gestegen tot € 14,2 miljard.

Reflecterend

Ontwikkelingen in de werkloosheid en huizenprijzen lijken niet direct te correleren met de ECL-last die Europese banken rapporteerden. De ontwikkeling van het BBP lijkt meer in lijn te liggen met de ECL-last, maar ook hier is sprake van een trendbreuk. Een daling van de werkloosheid en groei van het BBP zouden naar verwachting minder kredietverliezen tot gevolg moeten hebben. Er zijn immers meer mensen aan het werk en de economie groeit. Dit is niet (altijd) terug te zien voor de onderzochte Europese banken. Deze afwijkingen zijn opmerkelijk, omdat met de introductie van IFRS 9 macro-economische verwachtingen in de bepaling van de ECL-last worden meegenomen.

Waarom hebben verbeterde macro-economische verwachtingen geen daling van de ECL tot gevolg?

Naar mijn inschatting zijn er twee verklaringen voor de afwijkingen tussen de ECL-last van Europese banken en de macro-economische ontwikkelingen.

Ten eerste maken Europese banken mogelijk gebruik van meer macro-economische variabelen in hun kredietmodellen. Zo kan het zijn dat inflatie en rente gebruikt worden voor specifieke kredieten. Deze variabelen zijn niet behandeld in deze bijdrage, omdat de nadruk ligt op de drie meest voorkomende macro-economische variabelen. Dit kan verklaren waarom Europese banken een stijging in de ECL-last rapporteerden, ondanks een dalend werkloosheidscijfer.

De tweede verklaring schuilt in handmatige aanpassingen op de ECL-last, die worden gemaakt na berekeningen door kredietmodellen. Uit jaarverslagen blijkt dat hiervan veelvuldig gebruik is gemaakt en de aard van deze handmatige aanpassingen sterk varieert per bank. De kredietmodellen van Europese banken zijn over het algemeen niet gebaseerd op historische gegevens met een hoge rente/inflatie. In de afgelopen tien jaar hebben wij in Europa geen vergelijkbare periode van (hoge) rente/inflatie gekend. Bovendien biedt de recente coronacrisis weinig inzicht, omdat er nauwelijks sprake was van wanbetaling. Overheidssteun en betalingsuitstel door banken (payment holidays) hebben tot gevolg gehad dat er weinig wanbetaling is geweest. Vanwege het gebrek aan objectieve gegevens om kredietmodellen te ontwikkelingen zijn handmatige aanpassingen noodzakelijk gebleken. Terwijl banken de gevolgen van rente/inflatie wel erkennen en meenemen in de bepaling van de ECL.

Slot

Europese banken hebben ongeveer twee tot drie keer zoveel geld in de stroppenpot gestopt in de periode 2020 – 2022 in vergelijking met de periode 2018-2019. Deze toename doet zich voornamelijk voor in stage 1 en stage 2, en in veel mindere mate in stage 3. Dit laatste betekent dat het procyclische effect – het verhogen van de voorzieningen tijdens een crisis – daadwerkelijk tot uiting is gekomen en duidelijk sterker is dan onder de oude boekhoudregel het geval geweest zou zijn.

Onder die regel zouden banken naar verwachting een ECL-last hebben gehad voor kredieten in de categorie stage 3. Dit stond bekend als de ‘incurred losses’ volgens IAS 39, de voorganger van IFRS 9. Daarnaast blijkt de richting van de ECL-last niet eenvoudig te voorspellen en macro-economische verwachtingen pakken voor verschillende banken ook verschillend uit.

Ik nodig iedereen uit om te reageren op de IFRS 9 post-implementation review.

[i] Voor dit artikel heb ik de 21 grootste Europese banken geselecteerd, gemeten naar balanstotaal per 31 december 2019. HSBC is de grootste bank met omgerekend € 2.424 miljard totale activa en ABN AMRO Bank is met € 375 miljard de kleinste. Ik heb Credit Suisse niet meegenomen vanwege toepassing van US GAAP en ik heb Nordea Bank en Danske Bank buiten mijn onderzoek gelaten.

De volledige lijst met banken: HSBC, BNP Paribas, Credit Agricole, Banco Santander, Deutsche Bank, Societe Generale, Groupe BPCE, Barclays, ING, Lloyds Banking Group, NatWest Group, BBVA, Unicredit, Intesa Sanpaolo, Standard Chartered, Crédit Mutuel, Rabobank, DZ Bank, Commerzbank, Caixa Bank en ABN AMRO.

RBS (Royal Bank of Scotland) is opgegaan in NatWest Group.

Met dank aan Marc van Maris voor het meelezen en het empirisch deel van deze bijdrage.

Gerelateerd

COVID-19 en IFRS 9 kredietverliezen

IFRS 9 brengt grotere volatiliteit met zich mee bij abrupt verslechterende economische omstandigheden.

Hét moment voor grondige review van IFRS 9?

IFRS 9 werkt in geval van een abrupte crisis sterker procyclisch dan de vorige boekhoudregel, betoogt Hasan Gürkan.

'IFRS 9-regels worden onverantwoord opgerekt'

De IFRS 9-regels worden vanwege de coronacrisis minder streng gehanteerd, wat het risico op een financiële crisis doet toenemen.

Chaostheorie; hoe vleermuizensoep de (C)ECL-benadering onder druk heeft gezet

Naarmate de coronacrisis langer duurt, neemt de kans toe dat Europese toezichthouders banken aanzetten tot soepeler toepassing van de ECL-benadering, vreest Aziz...

Zorg over kredietvoorzieningen bij banken - too much too soon?

In de reeks van crisismaatregelen die de Europese Centrale Bank (ECB) inmiddels heeft aangekondigd, was er afgelopen vrijdag eentje die toch wel heel bijzonder is.