Bedrijfsopvolgingsregelingen zijn een must

De bedrijfsopvolgingsregelingen in de inkomstenbelasting en in de schenk- en erfbelasting lijken onder druk te staan. Fiscale literatuur en een recente SEO-evaluatie suggereren dat de regelingen te begunstigend zijn. Ze zijn echter onmisbaar voor de continuïteit van familiebedrijven en daarmee voor de hele Nederlandse economie.

Jan Nieuwenhuizen, Jessica Litjens en Forra de Jong

Dat familiebedrijven een belangrijke motor van de Nederlandse economie zijn, is geen geheim. Toch lijkt het belang van deze spelers soms te worden onderschat. Zo staan de speciaal voor familiebedrijven in het leven geroepen bedrijfsopvolgingsregelingen in de inkomstenbelasting en in de schenk- en erfbelasting onder druk.

Deze regelingen moeten de overdracht van actieve familiebedrijven stimuleren. Ze voorkomen dat de continuïteit van familiebedrijven in gevaar komt door het voldoen van de verschuldigde belasting na een overdracht. In de fiscale literatuur wordt onder meer door Hoogeveen (zie Bronnen) gesuggereerd dat de regelingen te begunstigend zijn, omdat de meeste familiebedrijven over genoeg middelen beschikken om de belasting bij overdracht te betalen. Daarnaast stelt de staatssecretaris van Financiën dat in 70 procent van de bedrijfsopvolgingen de belasting kan worden voldaan uit de nalatenschap zonder toepassing van een regeling. Tevens wordt in een in december 2014 uitgebrachte evaluatie van SEO Economisch Onderzoek (SEO) in opdracht van het ministerie van Economische Zaken een betalingsregeling als alternatief genoemd.

Het voorgaande roept de vraag op of met een bedrijfsoverdracht zonder toepassing van de huidige bedrijfsopvolgingsregelingen de continuïteit van familiebedrijven wel voldoende wordt gewaarborgd. We zijn van mening van niet. Die conclusie trekken wij op grond van ons PwC-onderzoek Bedrijfsopvolgingsregelingen zijn noodzakelijk - Onderzoek naar de invloed van bedrijfsopvolgingsregelingen op de continuïteit van familiebedrijven, dat in december 2014 is gepubliceerd.

Impact op buffer

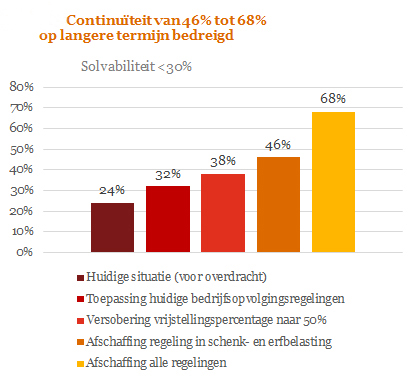

Om het langetermijneffect van de belastingbetaling op de financiële positie en de continuïteit van de familiebedrijven in kaart te brengen, hebben we samen met andere specialisten van PwC een empirisch onderzoek uitgevoerd onder 50 familiebedrijven in verschillende sectoren. De familiebedrijven hebben een boekwaarde van het eigen vermogen tussen de 10 en 550 miljoen euro. In het onderzoek is geanalyseerd wat de impact is op de financiële positie (buffer) van familiebedrijven van het wel, niet of gedeeltelijk toepassen van de fiscale bedrijfsopvolgingsregelingen bij een overdracht. De bepaling van de financiële buffer van familiebedrijven is in het onderzoek gebaseerd op de solvabiliteit. In de praktijk is de boekhoudkundige solvabiliteitsratio een belangrijk meetinstrument, waarbij banken veelal een minimumpercentage van 30 hanteren. De solvabiliteitsratio geeft een indicatie van het weerstandsvermogen van een familiebedrijf. Uit ons onderzoek blijkt dat de financiële positie van familiebedrijven ernstig verslechtert wanneer de huidige bedrijfsopvolgingsregelingen worden afgeschaft. In de situatie dat alleen de regeling in de schenk- en erfbelasting wordt afgeschaft, neemt het aantal bedrijven met een zwakke financiële basis toe van 24 naar 46 procent. In het geval dat ook de regeling in de inkomstenbelasting wordt afgeschaft, verslechtert de financiële positie van zelfs 68 procent van de familiebedrijven (zie het staafdiagram).

Economische gevolgen

Een slechte financiële basis van familiebedrijven heeft tevens gevolgen voor de Nederlandse economie. Dit is eerder aangetoond in het PwC-onderzoek Family Business Survey 2014 - Nederland dat begin november 2014 is gepubliceerd. Verder blijkt uit eerdere onderzoeken van bijvoorbeeld Meijaard en het ING Economisch Bureau (zie Bronnen) dat de overdracht van bedrijven tot drie keer meer werkgelegenheid leidt in vergelijking met de hoeveelheid banen na de oprichting van nieuwe bedrijven en bovendien dat overgedragen bedrijven productiever en innovatiever zijn.

'Versobering van de bedrijfsopvolgings-regelingen heeft negatieve gevolgen voor veel familiebedrijven en dus voor de Nederlandse economie.'

Alternatief?

In de fiscale literatuur wordt kritisch gesteld dat de regeling in de schenk- en erfbelasting wèl kan worden versoberd of zelfs kan worden vervangen door een betalingsregeling. De betalingsregeling wordt ook als alternatief genoemd in de in december 2014 uitgebrachte evaluatie van SEO. In de evaluatie worden de doelmatigheid en doeltreffendheid van de verschillende fiscale bedrijfsopvolgingsregelingen onderzocht. Uit de evaluatie blijkt dat in het algemeen informatieasymmetrie en financiering belangrijke knelpunten zijn bij bedrijfsoverdrachten en dat de huidige bedrijfsopvolgingsregelingen de financieringsproblemen verminderen omdat de (directe) belastingdruk afneemt. Maar SEO stelt dat een uitstelregeling in de invorderingssfeer tevens de financieringsbehoefte kan wegnemen bij met name de bedrijfsopvolgingsregeling in de schenk- en erfbelasting.

Kabinetsreactie

Het kabinet geeft in een reactie op die evaluatie aan dat het op dit moment onwenselijk is de bedrijfsopvolgingsregeling te wijzigen in een betalingsregeling, omdat er onvoldoende informatie is over de mogelijke economische effecten en complicaties. Wel neemt het kabinet de aanbeveling over om een vooronderzoek te starten dat moet resulteren in een concreet plan dat voorziet in de verzameling en verwerking van de benodigde data voor een adequate analyse van de doelmatigheid en doeltreffendheid van de verschillende bedrijfsopvolgingsregelingen. Daarbij benadrukt het kabinet dat het uitgangspunt moet zijn de notie dat belastingheffing in principe geen beletsel mag zijn voor economisch gewenste bedrijfsoverdrachten. "Het is belangrijk dat de regelingen bijdragen aan de economische kracht van de Nederlandse economie en een positief effect hebben op de werkgelegenheid", aldus het kabinet. Gezien de uitkomsten van ons onderzoek zijn we verheugd dat het kabinet de noodzaak van de bedrijfsopvolgingsregelingen benadrukt en - vooralsnog - niet tot vervanging door een betalingsregeling overgaat. Wel zijn we benieuwd of er in de toekomst nog nadelige wijzigingen worden doorgevoerd.

Gevolgen afschaffing bedrijfsopvolgingsregelingen

De bewering van de staatssecretaris van Financiën dat in 70 procent van de bedrijfsopvolgingen de belasting kan worden voldaan uit de nalatenschap zonder toepassing van een regeling, is op zichzelf niet onjuist, maar houdt volgens ons geen rekening met het effect van die betaling op de financiële positie op de langere termijn van de desbetreffende bedrijven. Met de belastingbetaling neemt de financiële buffer van familiebedrijven namelijk substantieel af en een zwakke financiële basis maakt het voor familiebedrijven moeilijker een bankfinanciering aan te trekken en om economische tegenvallers op te vangen. Door de aanwezigheid van een substantiële latente belastingclaim bij overlijden van de aandeelhouder, zal bij iedere grote investering rekening moeten worden gehouden met het risico dat op korte termijn tevens de belastingschuld moet worden gefinancierd. Daarnaast kan de afschaffing van de regelingen het ongewenste effect hebben dat de daadwerkelijke bedrijfsoverdracht wordt uitgesteld tot het moment van overlijden. Dit staat een natuurlijke overdracht naar een volgende generatie in de weg en kan leiden tot ongewenste spanningen in het familiebedrijf. Deze negatieve effecten kunnen toekomstige investeringen en de groei van familiebedrijven remmen.

Instandhouding bedrijfsopvolgingsregelingen

Versobering of afschaffing van de bedrijfsopvolgingsregelingen zou, zeker in de huidige situatie waarin de toegang tot financiering niet gemakkelijk is, negatieve gevolgen hebben voor veel van de familiebedrijven en hiermee voor de Nederlandse economie. We pleiten in ons onderzoek dan ook voor de instandhouding van de huidige bedrijfsopvolgingsregelingen.

'Afschaffing kan ertoe leiden dat de bedrijfsoverdracht wordt uitgesteld tot het moment van overlijden.’

Juiste stappen

Omdat de bedrijfsopvolgingsregelingen er nu nog zijn, kan dit voor familiebedrijven uitkomst bieden bij hun bedrijfsoverdracht. Om aanspraak te maken op de regelingen moeten wel tijdig de juiste stappen worden genomen. De accountant kan hierin een signalerende rol spelen. Voor een klantgesprek in dit kader zijn de volgende richtlijnen te geven:

- Kaart de mogelijkheid aan van de huidige bedrijfopvolgingsregelingen en de daarbij behorende voorwaarden, zodat de klant daarop kan inspelen.

- Attendeer de klant erop dat de bedrijfsopvolgingsregelingen onder druk staan en dat ze in de toekomst wellicht worden versoberd. Nu zijn de regelingen er nog en kunnen ze worden benut. Als de regelingen worden afgeschaft, heeft dit namelijk grote gevolgen voor de financiële buffer van het familiebedrijf.

- Bespreek met de klant dat voor hun bedrijf, in samenwerking met belastingadviseurs en waarderingsspecialisten, kan worden onderzocht wat de impact is op de financiële positie van het wel of niet toepassen van de bedrijfsopvolgingsregelingen bij een overdracht. Ten eerste is van belang om het ondernemings- en beleggingsvermogen op de juiste wijze te kwalificeren. Vervolgens kunnen de waarderingsspecialisten een goede onderbouwing maken van de waarde en de effecten van de scenario’s. Dit helpt de klant om het gebruik van de bedrijfsopvolgingsregelingen te optimaliseren. Normaliter hebben de waarderingsspecialisten ook ervaring met het ondersteunen van de discussies met de Belastingdienst. Zo wordt de klant goed begeleid, wat zal leiden tot een optimaal gebruik van de bedrijfsopvolgingsregelingen en een goede bedrijfsoverdracht.

Jan Nieuwenhuizen, Jessica Litjens en Forra de Jong zijn werkzaam bij PwC. Litjens is tevens verbonden aan de Universiteit Maastricht en de Universiteit van Amsterdam.

Dit artikel is oorspronkelijk verschenen in de serie Web Only. Download de pdf-versie van dit artikel.

Gerelateerd

Fors meer eigendomsoverdrachten bij familiebedrijven

Ruim 85.000 familiebedrijven in Nederland zijn bezig met de eigendomsoverdracht. Verkoop aan een strategische partner of private equity is daarbij een reële optie,...

Internetconsultatie aanpassingen bedrijfsopvolgingsregeling gestart

Het kabinet wil in het pakket Belastingplan 2025 met drie maatregelen komen die de bedrijfsopvolgingsregeling (BOR) en de doorschuifregeling (DSR) eenvoudiger en...

Helft experts vindt fiscaal voordeel bedrijfsopvolging te ruim

Bijna de helft van de notarissen, fiscaal adviseurs en juristen vindt dat personen die een bedrijf erven of als schenking krijgen te ruim bevoordeeld worden door...

Familiebedrijven bezorgd over regeling bedrijfsopvolging

Bijna de helft van de familiebedrijven (44 procent) verwacht dat het eigendom ervan eerder verkocht wordt aan externen, als geen gebruik gemaakt kan worden van de...

Belastingadviseurs willen eerlijker belastingvrijstelling bij bedrijfsopvolging

Eigenaren van grote familiebedrijven profiteren onevenredig veel van de vrijstelling van schenk- en erfbelasting bij bedrijfsopvolging. Het Register Belastingadviseurs...