De wereld als een schouwtoneel en de rol van de accountant

Op de rand van zijn pensioen beschouwt Barend Bergh de rol van de accountant in het maatschappelijk verkeer. Hij doet aanbevelingen voor onderzoek naar de manier waarop het vertrouwen in verantwoordingen kan worden verhoogd.

Barend Bergh

Mephistopheles Hoe kunt gij met uw praterij

Toch dadelijk zo overdrijven?

Elk blaadje is immers even goed.

Gij ondertekent het maar met een dropje bloed.

Faust Zo dit u dan geheel voldoet,

Dan moog’ het bij die gekheid blijven.

Mephistopheles Bloed is een zeer bijzonder vocht (Goethe, 1808).

Waar Faust de afspraak met Mefistopheles bezegelt met spirituele valuta, daar is tussen gewone stervelingen 'vertrouwen' het smeermiddel voor verbinding binnen tal van dimensies [1]. Vertrouwen dat onlosmakelijk is verbonden met het welzijn en de welvaart die de mens ervaart. Vanuit een economisch perspectief leidt verlies aan vertrouwen tot hogere transactiekosten.

Hier en in het nawoord beschrijf ik het schouwtoneel [2] waarop wij ons bevinden. In de paragrafen daartussen geef ik aandacht aan de rol van de accountant en doe ik aanbevelingen voor onderzoek naar de wijze waarop in het maatschappelijk verkeer het vertrouwen in verantwoordingen kan worden verhoogd.

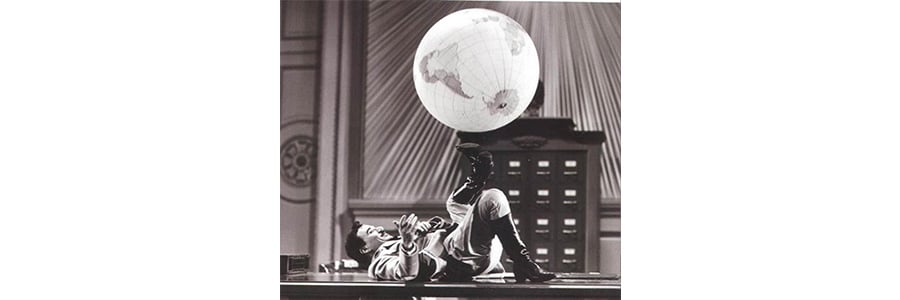

Charlie Chaplin persifleert Adolf Hitler in zijn film The great dictator (1940). Blij als een kind danst i [3] in het rond met een wereldbol. Truth is stranger than fiction. Vind ik bij het geven van de aanbevelingen een balans tussen cultuurrelativisme en de pretentie van universaliteit? Het oordeel is aan de verstandige leek.

Knollen voor citroenen verkopen

Vertrouwen smeert het tot stand komen van verbinding tussen mensen en verhoogt welzijn en welvaart. Omgekeerd worden welzijn en welvaart verminderd als het vertrouwen vermindert. Vertrouwen in de betrouwbaarheid van verantwoordingen is een uiterst noodzakelijke en waardevolle zaak in het maatschappelijk verkeer.

Waarheid is een parel die alleen met inspanning kan worden gevonden.

Meningen worden met relatief lage inspanning gevormd en geventileerd. Daar tegenover staat het proces van waarheidsvinding. Zowel het vinden als het begrijpen van waarheid kost inspanning. Waarheid is een parel die alleen met inspanning kan worden gevonden. En dan is ook nog eens die waarheid tijdelijk. Voortschrijdend inzicht. Accountants doen van oudsher aan waarheidsvinding. En zij doen dat, als het goed is, door onafhankelijk en onpartijdig beweringen in verantwoordingen te toetsen aan informatie uit onafhankelijke bronnen. Een waarheid als een koe onder fatsoenlijke accountants. Kijken we met deze koe naar een reeks van gebeurtenissen die het vertrouwen hebben geschaad, dan is goed te zien waar het mis is gegaan. Hierna wordt een aantal voorbeelden genoemd.

Het jarenlang flatteren van de resultaten van Enron [4] in de door het accountantskantoor Arthur Andersen goedgekeurde jaarrekeningen, was van een zodanige omvang dat de rechter dit heeft veroordeeld. Enron ging failliet. De gevolgen waren dat 21.000 werknemers op straat kwamen te staan, dat vervolgens een strafrechtelijk onderzoek werd opgestart en uiteindelijk de zelfmoord van een topman. Ook waren er claims aan het adres van Arthur Andersen, die tot het faillissement van het kantoor hebben geleid. Andere voorbeelden zijn de consolidatieperikelen van Albert Heijn, de bouwfraude met een spannende parlementaire enquête als toetje en de overschrijding van de begroting voor de aanleg van de Metro Noord-Zuidlijn in Amsterdam. Bij de nieuwe zeesluis te IJmuiden, zo is door mij in maart 2010 voorspeld en ik citeer "staan de sluizen open voor nieuwe tegenvallers". Hebben accountants verzuimd om de begrote kosten op aanvaardbaarheid te beoordelen?

De kredietcrisis is een gevolg van blind vertrouwen in de betrouwbaarheid van verantwoordingen en heeft geleid tot verlies van werk, inkomen en vermogen op wereldschaal. Waar ging het mis? Ratingbureaus van financiële producten als Standard & Poor's en Moody's worden betaald door de organisaties van wie zij de financiële producten beoordelen. Hoezo onafhankelijke en onpartijdige toetsing? Het steevast te laag inschatten van de risico's van beleggingsproducten door deze bureaus is een belangrijke oorzaak gebleken van de kredietcisis van 2008.

De volgtijdelijke (draaideurpolitiek) en gelijktijdige verstrengeling van private en publieke belangen heeft ook het vertrouwen in de verantwoording door overheden geschaad. Draaideurpolitiek is het fenomeen waarbij ambtenaren of politici die bevoegd zijn voor regelgeving of toezicht over een bepaalde sector, overstappen naar een betaalde functie in (nagenoeg) diezelfde sector. Overigens bestaat ook het omgekeerde fenomeen. Hierna geef ik enkele voorbeelden.

Binnen de Europese Unie zijn lidstaten bereid gebleken tot cooking the books. Genoemd worden Griekenland, Portugal en Hongarije. Zo schrijft Van Leeuwen (Leeuwen, 2010) over Griekenland dat zij in de periode 1997-2003 de defensie-uitgaven voor 8,7 miljard te laag hebben opgegeven. De Grieken zouden bij hun praktijken om het begrotingstekort gunstiger voor te stellen, zijn geholpen door Amerikaanse zakenbanken.

In de schriftelijke beantwoording van Kamervragen, over de relatie tussen Ursula von der Leyen en Pfizer, door Pepijn van Houwelingen aan toenmalig minister Ernst Kuipers (Kuipers, 2022) komt naar voren dat haar echtgenoot de medisch directeur is van Orgenesis Inc., een bedrijf dat samenwerkt met Pfizer-BioNtech en rechtstreeks betrokken is bij de ontwikkeling van mRNA-vaccins. Het bedrijf doet zaken met consortia die hebben deelgenomen aan aanbestedingen en de opdracht hebben binnengehaald voor herstelfondsen voor onderzoek en ontwikkeling in ten minste twee lidstaten.

Dichter bij huis is de verantwoording door onze overheid van het beleid ten aanzien van vaccinaties en lockdowns geschaad. Het Europees Geneesmiddelenbureau (EMA) bepaalt of een vaccin wordt toegelaten tot de Europese markt. Er lopen echter geldstromen van de farmaceutische industrie naar de EMA. De onafhankelijkheid van deze bron is daarmee in het geding. Geven de universiteiten een onafhankelijk oordeel? Ook medische faculteiten krijgen geld van de farmaceutische industrie. Was er dan geen onafhankelijk geluid vanuit de wetenschap? Jawel hoor. Die geluiden waren er. Maar het risico op framing en uitsluiting was groot. Hoe snel stond je baan niet op de tocht? En ook de mainstream media bleken weinig kritisch.

Bij de retoriek over de oorlog in Oekraïne ontbreken ook vaak tegengeluiden. Dat is een ernstige zaak. Oorlogen worden verklaard door elites en met bloed betaald door de 'gewone' bevolking. En Mephistopheles zei het al "Bloed is een zeer bijzonder vocht". Kritisch zijn is van levensbelang.

Terug naar de accountant. In toenemende mate is er een kloof tussen de verwachting in het maatschappelijk verkeer en de prestaties die door accountants worden geleverd. Er ontstaat een verwachtingskloof. Een verwachtingskloof bestaat uit een prestatie- en/of een communicatiekloof. Indien aan redelijke verwachtingen niet wordt voldaan, dan is sprake van een prestatiekloof. Zijn de verwachtingen hoger dan waar redelijkerwijs aan kan worden voldaan, dan is sprake van een communicatiekloof [5].

Een verwachtingskloof schaadt niet alleen de beroepsgroep zelf, een wijder wordende verwachtingskloof [6] schaadt ook het algemeen belang. Dit omdat transactiekosten toenemen als gevolg van onzekerheid over de betrouwbaarheid [7] van verantwoordingen.

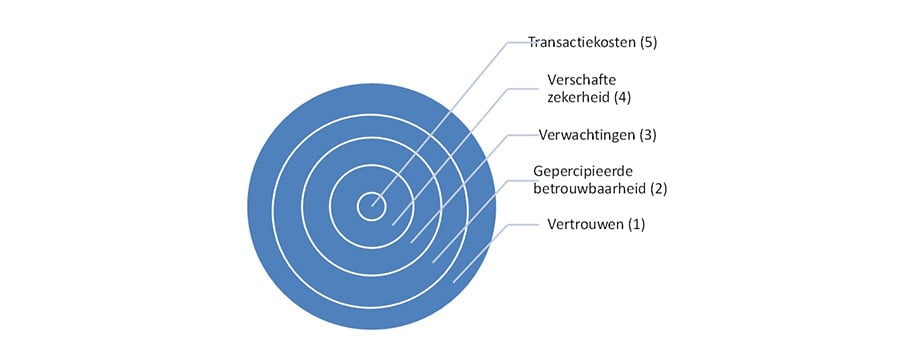

1 = 2 - 3

Hoe kan de accountant zijn rol beter spelen? Het antwoord ligt in de relaties tussen vertrouwen, gepercipieerde betrouwbaarheid, verwachtingen, verschafte zekerheid en transactiekosten.

Het algemeen belang wordt gediend door het toenemen van vertrouwen en de daarmee samenhangende afname van transactiekosten. Voor een dieper inzicht in de samenhang tussen vertrouwen en transactiekosten is onafhankelijk onderzoek nodig.

Hoe kan de accountant zijn rol beter spelen? Het antwoord ligt in de relaties tussen vertrouwen, gepercipieerde betrouwbaarheid, verwachtingen, verschafte zekerheid en transactiekosten. Voor het vinden van een antwoord is onderzoek nodig naar deze relaties in het maatschappelijk verkeer in het algemeen en de rol van de accountant in het bijzonder. Hieronder een schematische weergave van deze relaties.

Het vertrouwen is het verschil tussen de gepercipieerde betrouwbaarheid en de verwachtingen. Is dit verschil negatief, dan is sprake van een verwachtingskloof. De beroepsorganisaties [9] en de Autoriteit Financiële Markten (AFM) definiëren de te verschaffen zekerheid. Deze is dan ook geen object van onderzoek. Voor alle duidelijkheid: het onderzoek richt zich derhalve niet op de vaktechnische wijze waarop de accountant tot een grondslag komt voor de te verschaffen zekerheid [10]. Dat is het terrein van de universiteiten en de vaktechnische afdelingen van de accountantskantoren. Het onderzoek richt zich wel op de onderlinge relaties tussen vertrouwen, gepercipieerde betrouwbaarheid, verwachtingen, verschafte zekerheid en transactiekosten.

Waar wordt de accountant geacht wel of geen rol te spelen?

Een toename van vertrouwen kan alleen worden gerealiseerd indien de verwachtingen vanuit de verstandige leek gedefinieerd zijn. Bij het definiëren van de verwachtingen en daarmee de onderzoeksvraag, dringt zich een aantal voor de hand liggende vragen op [11]. Waar wordt de accountant geacht wel of geen rol te spelen? Wat zijn de verwachtingen ten aanzien van het vinden van fouten? Zijn die verwachtingen redelijk? Op welke wijze worden verwachtingen beïnvloed door de situatie waarin huishoudingen en/of beslissers zich bevinden? Veranderen de verwachtingen als fouten opzettelijk van aard zijn [12]? En bovenal: aan wie gaan we vragen wat die verwachtingen zijn? Waar is de verstandige leek? Doel van het onderzoek is het verhogen van welzijn en welvaart door het toenemen van vertrouwen in de betrouwbaarheid van verantwoordingen.

De klant

De algemene functie van de accountant dient een algemeen belang. Zo heeft het accountantsberoep geen wettelijke grondslag [13] om een bijzonder belang te dienen. Ik interpreteer Limperg als volgt: als we in de geest van Limperg handelen, dan zal de kans op een nieuwe kredietcrisis kleiner zijn. De accountant kan een kredietcrisis niet altijd voorkomen, omdat ook de accountant afhankelijk is van de omgeving waarin deze zijn of haar werk verricht.

Er is behoefte aan onderzoek dat de verwachtingen in het maatschappelijk verkeer inventariseert en adviezen formuleert voor politieke besluitvorming die het vertrouwen in de accountant vergroot, de transactiekosten doet afnemen en uiteindelijk het welzijn en de welvaart dat ervaren wordt doen toenemen. Ik definieer de klant als de mens.

De klant is de mens. Om de mens te kunnen dienen moeten bij het onderzoek dus allianties gevormd worden met de democratisch gekozen vertegenwoordigers van die mens als Europese en nationale overheden. Tevens dienen allianties te worden gevormd met de beroepsorganisaties en de Commissie Eindtermen Accountantsopleiding (CEA). Al deze instituten dienen immers een algemeen belang. Het is cruciaal dat de onafhankelijkheid van het onderzoek is gewaarborgd. Een alliantie met accountantskantoren en faculteiten accountancy op de universiteiten is in eerste instantie niet gewenst, omdat dat de onafhankelijkheid van het onderzoek (in schijn) kan bedreigen en de feitelijk verschafte zekerheid niet ter discussie staat. Hoogleraren in de accountancy zijn vaak als vennoot verbonden met de accountantskantoren en worden mogelijk door de verstandige leek niet als onafhankelijk gezien, omdat de accountantskantoren betaald worden door de organisaties wiens verantwoording zij controleren.

Nawoord

Het doel van de beïnvloeding is om de omgeving waarin deze organisaties zich bewegen dienstbaar te maken aan hun eigenbelang.

Ik schrijf hiervoor 'Al deze instituten dienen immers een algemeen belang'. Deze aanname staat zwaar onder druk. De beïnvloeding van sectoren als het militair-industrieel complex, Big Pharma, Big Tech, Big Finance, Big Food en Big Overheid op de politieke besluitvorming valt niet te ontkennen. Het doel van de beïnvloeding is om de omgeving waarin deze organisaties zich bewegen dienstbaar te maken aan hun eigenbelang. En dit is geen algemeen belang. Zij zijn daarin succesvol gebleken. Joop den Uyl was in de jaren zeventig van de vorige eeuw al een voorstander van spreiding van macht, inkomen en kennis. Een voorzienige blik.

Dictatoriale informatienetwerken zijn sterk gecentraliseerd. Volgens Harari (Harari 2024) betekent dat twee dingen. Ten eerste geniet het centrum ongelimiteerd gezag, waardoor informatie neigt om naar een centrale hub [14] te stromen. Het tweede kenmerk is dat het centrum als onfeilbaar wordt beschouwd.

Leven wij inmiddels in een oligarchie [15]? Hitler was een autocraat, een alleenheerser. Hij danst in The great dictator met zichzelf, terwijl hij de wereldbol hoog houdt. Een oligarchie stel ik mij voor als een toneel waar de wereldbol door een beperkt aantal spelers wordt overgetikt. Voor accountants is het antwoord op deze vraag van wezenlijk belang, omdat onafhankelijke bronnen van informatie in dictaturen opdrogen. Voor de accountant een gegeven bij de beoordeling van een informatienetwerk.

Waar kan de accountant dan wel een rol spelen, bij de oordeelsvorming over de betrouwbaarheid van informatie in het publiek domein? Deze kan met moed beoordelen of een informatienetwerk zo is georganiseerd dat informatie uit onafhankelijke bronnen onafhankelijk en onpartijdig wordt geïnterpreteerd. Dat op basis van deze interpretatie beleidsmakers tot verschillende keuzes kunnen komen, is een democratisch proces waar de accountant geen rol heeft. De accountant geeft hiermee echter wel een oordeel over het zelfcorrigerend vermogen van dat democratisch proces. En hèhè daar is i dan; de accountant als vertrouwensman (m/v) van het maatschappelijk verkeer (Limperg, 1932).

Ter afsluiting een persoonlijke noot. Ik ga met pensioen, in de hoop dat er een instituut komt dat onafhankelijk onderzoek verricht naar het verband tussen vertrouwen in verantwoordingen en het welzijn en de welvaart die de mens ervaart [16].

Barend Bergh studeerde economie en accountancy aan de Universiteit van Amsterdam (UvA). Hij was als registeraccountant ingeschreven in het NBA-register van 12 maart 1997 tot 1 januari 2025.

Bronnen

Bergh, 2000 Bergh, B.D., Bestuurlijke informatieverzorging: een geestige materie, De Accountant, januari 2000.

Bergh, 2010 Bergh, Barend D., Dichten verwachtingskloof vraagt onafhankelijk onderzoek, De Accountant, maart 2010.

Blokdijk, 1991 Blokdijk, Hans, De verwachtingskloof: Dempen of overbruggen?, MAB, april 1991

GBR, 1994 Gedrags- en beroepsregels registeraccountants, NIVRA, Amsterdam, 1994.

Goethe, 1808 Goethe J.W. Von, Faust EEN (1808) en TWEE (1832), pagina 77 en 78, Wereldbibliotheek bv, 1982.

Harari, 2024 Harari, Juval Noah, Nexus - Van het stenen tijdperk tot AI: een beknopte geschiedenis van informatienetwerken.

Kuipers, 2022 Kuipers, Ernst, Antwoord op Kamervragen van Pepijn Van Houwelingen over Ursula von der Leyen, 29 september 2022.

Leeuwen, 2010 Leeuwen, O. van, Het vertrouwen in overheidsrapportages staat onder druk, Maandblad voor Accountancy en Bedrijfseconomie, september 2010.

Limperg, 1932 Limperg Jr, T.H., De functie van den accountant en de leer van het gewekte vertrouwen, MAB, februari 1932.

Wikipedia, 2010 Het Enron schandaal, Wikipedia, 12 mei 2010.

Noten

[1] Naar de grootte van informatienetwerken waarbinnen de mens opereert kunnen de persoonlijke dimensie, organisaties, natiestaten, Unies tussen natiestaten en het wereldtoneel worden onderscheiden. Twee andere indelingen zijn die naar sectoren als de private en de publieke sector en naar de sectoren militair-industrieel complex, Big Pharma, Big Tech, Big Finance, Big Food en Big Overheid. Dit zijn de drie dimensies die in dit artikel de revue passeren.

[2] Uitspraak van Joost van den Vondel in 1637: De wereld is een schouwtoneel, elk speelt zijn rol en krijgt zijn deel.

[3] Het gebruik van de letter 'i' hier is een eerbetoon aan mijn favoriete schrijver Nescio. Bij Nescio hoef je er niet per se ergens iets van te vinden. Nescio is het pseudoniem van de schrijver Jan Hendrik Frederik Grönloh. Nescio betekent 'ik weet niet'.

[4] Gebaseerd op een op 3 maart 2010 aan Wikipedia ontleent artikel over het Enronschandaal.

[5] Hans Blokdijk schrijft (Blokdijk, 1991) "Hiermee wordt het antwoord op de in de titel gestelde vraag duidelijk: je moet de prestatiekloof dempen en de communicatiekloof overbruggen. Communicatie beoogt immers het overbruggen van afstanden."

[6] Limperg spreekt in zijn 'Vertrouwensleer' over de vertrouwensman van het maatschappelijk verkeer die geen overdreven verwachtingen mag wekken en geen tekortkomingen in het vervullen van zijn functie mag laten plaatsvinden (Limperg, 1932). De term 'verwachtingskloof' gebruikt hij niet.

[7] Betrouwbaarheid is een kwaliteitsaspect van informatie. Kwaliteit definieer ik als de mate waarin de gepercipieerde hoedanigheid van een verschijnsel beantwoordt aan de verwachtingen (Bergh, 2000).

[8] De opletttende lezer ziet dat het sommetje niet klopt. Geen wonder, want de cijfers verwijzen naar de nummering van de cirkels in de figuur hierna. In de tekst wordt uitgelegd hoe dat zit.

[9] Handleiding Regelgeving Accountancy (HRA).

[10] Het toezicht op accountantskantoren en daarmee op de deugdelijkheid van de grondslag van de mededelingen is in handen van de AFM. De deugdelijke grondslag steunt op twee pijlers: de deskundigheid en de verrichte werkzaamheden (GBR, 1994).

[11] Deze invulling steunt op het gedachtegoed van Theodore Limperg Jr. die rond 1930 zijn vertrouwensleer formuleerde.

[12] Drie bronnen van opzettelijke fouten worden onderkend: hebzucht, hoogmoed en gemakzucht. Daaruit vloeien respectievelijk de fouten fraude, misleiding of het nalaten van werkzaamheden voort. Hebzucht, hoogmoed en gemakzucht zijn drie van de zeven hoofdzonden. Deze zonden, die ieder aan de basis liggen van vele andere zonden, zijn als lijst opgesteld in de zesde eeuw door Paus Gregorius I. De andere vier hoofdzonden zijn wellust, afgunst, vraatzucht en wraak.

[13] De wet op de registeraccountants (WRA) en de wet op de accountants-administratieconsulenten (WAA).

[14] In het 'vrije' westen is de centrale hub een met elkaar vervlochten netwerk geworden van politiek, bestuur, media, kapitaal en wetenschap.

[15] In een oligarchie is de macht in handen van een kleine groep mensen.

[16] Aansluitend op mijn voorstel in 2010 (Bergh, 2010)

Met dank aan M. Muizelaar, prof. dr. R. Soeting RA, drs. M.J.P. van Breda, mr. drs. C. France, drs. D. Bruijn, drs H. Van Oostrum en prof. dr. H.P.A.J. Langendijk voor hun commentaar op het concept van deze tekst in 2010. Ook dank aan Loek Schmidt, Marc Schweppe, prof. dr. Leen Paape (emeritus) en mr. drs. C. France voor hun commentaar op het concept in 2024.

Gerelateerd

VEB-voorman Everts wil dat accountants langer in openbaar beroep blijven

Directeur Gerben Everts van beleggersorganisatie VEB is bezorgd over het grote aantal accountants dat het openbare beroep verlaat. Hij pleit voor afschaffing van...

Controlekwaliteit lijdt niet onder inzet shared service centers

Het gebruik van offshore shared service centers door accountantskantoren lijkt niet schadelijk te zijn voor de controlekwaliteit. Ze zorgen wel voor lagere controlekosten.

PCAOB ziet verbetering controlekwaliteit grote kantoren

De Public Company Accounting Oversight Board, de Amerikaanse toezichthouder op de oob-accountantsorganisaties, is positief over de jongste resultaten van haar inspecties...

IFIAR: kwaliteit audits wordt er niet beter op

Wereldwijd zien toezichthouders op het accountantsberoep het aantal bevindingen bij getoetste audits toenemen. Eerdere initiatieven om de controlekwaliteit te verbeteren...

VEB-voorman Everts bezorgd over toezicht op accountants in VS

VEB-directeur Gerben Everts heeft zorg over de kwaliteit van het toezicht op het accountantsberoep in de VS, nu de regering-Trump stevig snijdt in toezichthoudende...