Alleen KPMG kan clawback inzetten tegen examenfraude

Van de big four is alleen KPMG in staat de clawbackregeling voor examenfraude in te zetten. PwC, EY en Deloitte hebben hun clawback beperkt tot een sanctie voor het afgeven van een onterechte controleverklaring. Dat blijkt uit een rondgang onder deze kantoren.

Wilbert Geijtenbeek

Recent ontdekte Accountancy Vanmorgen na het lezen van het meest recente transparantieverslag dat KPMG geld heeft ingevorderd van de bij examenfraude betrokken equitypartners. De clawbackregeling van het kantoor maakt het voor KPMG mogelijk om bij equitypartners - van zowel de assurancepraktijk als de advisory - een deel van hun bezoldiging in te vorderen.

Sanctie op 'aantoonbaar verwijtbaar gedrag'

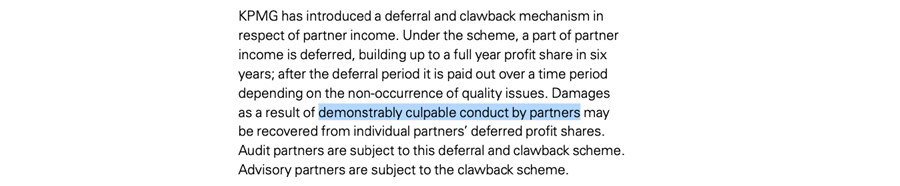

De clawbackregeling is een van de 53 maatregelen uit het rapport 'In het publiek belang' die de Werkgroep Toekomst Accountancy in 2014 publiceerde. Bij de invoering van de maatregel in boekjaar 2014-2015 koos KPMG onder toenmalig bestuursvoorzitter Jan Hommen voor een mechanisme waarbij de winstdeling van partners in zes jaar tijd werd afgeroomd, tot een voljaars winstdeling in een potje was bijeen gespaard. Zou blijken dat de bewuste partner 'aantoonbaar verwijtbaar gedrag' had begaan, dan kon KPMG uit dat spaarpotje een greep nemen.

Bron: Transparantieverslag KPMG 2017-2018

Met die brede formulering heeft KPMG als enige kantoor met een oob-vergunning een instrument in handen dat het kan toepassen bij de aanpak van de examenfraude. Eerder pleitten de onlangs aan de Universiteit van Amsterdam op het onderwerp gepromoveerde Tjibbe Bosman en hoogleraar-columnist Marcel Pheijffer voor de inzet van de clawbackmaatregel bij de aanpak van examenfraude.

Geen clawback toegepast bij PwC en EY

Uit een rondgang van Accountant.nl blijkt echter dat andere big-fourkantoren de maatregel niet voor dat doel toepassen. PwC, EY en Deloitte hebben hun maatregel beperkt tot de auditpartners en de toepassingsmogelijkheden ervan beduidend nauwer geformuleerd dan KPMG.

'PwC, EY en Deloitte hebben hun maatregel beperkt tot de auditpartners en de toepassingsmogelijkheden ervan beduidend nauwer geformuleerd dan KPMG.'

De formulering van de clawbackregeling bij PwC bijvoorbeeld is beperkt tot de afgifte van een onterechte controleverklaring: "When an external auditor issues an incorrect opinion for which the auditor is culpable and which has resulted in societal damage, part or all of the deferred remuneration is withheld from the partner and invested in measures to improve quality in PwC NL", aldus het meest recente transparantieverslag van PwC Nederland. De raad van commissarissen heeft de bevoegdheid tot een invordering over te gaan. Sinds de invoering van de clawbackregeling in boekjaar 2015-2016 heeft PwC de maatregel nog geen enkele keer toegepast, zo valt te lezen in de jaarberichten van het kantoor.

Ook EY laat bij monde van een woordvoerder weten dat de regeling sinds de invoering in 2016 tot dusver niet is toegepast. Daarbij bevestigt hij dat EY de clawback niet kan toepassen als sanctiemaatregel voor partners die schuldig worden bevonden aan examenfraude. "De clawbackregeling is voor een specifieke reden in het leven geroepen: verwijtbaar handelen in combinatie met het afgeven van een verkeerde verklaring."

Deloitte niet duidelijk over toepassen clawback

Bij Deloitte is de regeling eveneens beperkt tot door de betrokken auditpartner gemaakte fouten die leiden tot de afgifte van een onjuiste controleverklaring. Het meest recente transparantieverslag meldt: "If it becomes apparent, before the relevant expiration date under the claw-back scheme, that the auditor has made mistakes that are seriously culpable and that resulted in an incorrect opinion being issued on a statutory audit, and this in turn resulted in damage to society, the amount accrued under this clawback scheme is not allowed to be paid out and the relevant auditor will lose all or part of his/her entitlement to it."

Deloitte maakt in zijn transparantieverslagen geen melding over eventuele toepassing van de clawbackmaatregel. Een woordvoerder wil niet ingaan op de vraag of de maatregel sinds de invoering reeds is toegepast - bijvoorbeeld in het geval van de door een Nederlandse partner foutief afgegeven en nadien ingetrokken controleverklaring over boekjaar 2016 aan de Zuid-Afrikaanse onderneming Steinhoff.

Gerelateerd

FD: 'Oplopende spanning' tussen NBA en big four over examenfraude

De NBA heeft bij herhaling aan oob-accountantskantoren gevraagd om de namen van bij examenfraude betrokken accountants, om die eventueel voor de tuchtrechter te...

IFIAR: kwaliteit audits wordt er niet beter op

Wereldwijd zien toezichthouders op het accountantsberoep het aantal bevindingen bij getoetste audits toenemen. Eerdere initiatieven om de controlekwaliteit te verbeteren...

Advocaat Garvelink: 'Veel vertrouwen in accountants'

Advocaat Jan Garvelink, die regelmatig accountants bijstaat voor de tuchtrechter, stapt over van advocatenkantoor Blaisse naar het grotere Zuidas-kantoor Florent....

PCAOB schreef voor 35 miljoen dollar boetes uit, maar ligt onder vuur

De Amerikaanse toezichthouder op het accountantsberoep, de Public Company Accounting Oversight Board (PCAOB), legde vorig jaar voor een recordbedrag van ruim 35...

Lena Pieper wint prijs American Accounting Association voor beste proefschrift

Dr. Lena Pieper, assistant-professor of accountancy aan de University of Illinois, is door de American Accounting Association beloond met de prijs voor het beste...