Zorginstellingen: over bedrijfsresultaten en hun accountants

Hoe zien de financieel-personele 'plaatjes' van zorginstellingen eruit? Hoe verhouden uitkomsten zich tot elkaar? Wat zijn de bedrijfsmatige kenmerken van bovengemiddeld presterende instellingen? Welke prestatie-indicatoren doen er toe? Is er verband tussen een gezonde bedrijfsvoering en kwaliteit van zorg? En last but not least: hoe verging het accountantskantoren in de zorgmarkt?

Jan Popping

Kenmerkend voor de zorgmarkt is de groeiende zorgvraag, die op gespannen voet staat met een tekort aan medewerkers; mede door het hoge ziekteverzuim en vele parttime werken. Het leidt tot extra kosten, ook door de inzet van personeel-niet-in-loondienst (PNIL). De personeelskosten vormen de hoofdmoot van de bedrijfslasten. Loonstijging maakt het werken in de zorg aantrekkelijker, maar moet zich wel vertalen in een hogere arbeidsproductiviteit door 'slimmer' te werken. Tarieven staan onder druk en de marges zijn laag.

Populaire benchmarks in de zorg zijn sterk financieel gericht, met kengetallen voor solvabiliteit, liquiditeit, EBITDA, DSCR, loan to value etc. Zorgverlening is vooral mensenwerk, wat blijkt uit het hoge aandeel personeelskosten, de rapportages van het aantal ingezette medewerkers en het verzuim tot soms op twee decimalen achter de komma.

Zorgen

De uitdaging is meer dan ooit om een balans te vinden tussen opbrengsten, personele kosten en -inzet, met een bottomline in zwarte cijfers. Kortom: continuïteit en verbetering in de bedrijfsvoering én de zorgverlening.

'De uitdaging is meer dan ooit om een balans te vinden tussen opbrengsten, personele kosten en -inzet, met een bottomline in zwarte cijfers.'

In de 'jaarverslagenzorg' over 2023 zijn per december 2024 meer dan 6.300 concerns opgenomen. De voornaamste segmenten zijn CURE en CARE. In CURE (ziekenhuizen) ontbreken er nog twee, in CARE (met de belangrijkste concerntyperingen Gehandicaptenzorg (GHZ), Geestelijke gezondheidszorg (GGZ) en Verpleging, Verzorging, Thuis- en wijkzorg (VVT) veel meer. Late rapportages, en zeker de afwezigheid van de jaarstukken, vormen helaas vaak een veeg teken. Het zijn er vele, gezien er sinds de deadline van 1 juni nog zo'n tweeduizend 'laatkomers' binnendruppelden. Grote instellingen maken de dienst uit: Met 69 ziekenhuizen en 447 CARE-instellingen vanaf 10 miljoen euro omzet is totaal bijna 80 miljard gemoeid en daarmee wordt het leeuwendeel van de totale zorgmarkt van circa 110 miljard euro ruimschoots afgedekt.

Toelichting tabellen

Solvabiliteit (eigen vermogen/balans, een maatstaf voor de continuïteit), Marge en Verzuim spreken voor zich. De PK Ratio (ook wel loonkostenratio of personeelsratio genoemd) geeft de verhouding personeelskosten als deel van de omzet aan; een belangrijk kengetal omdat verschuivingen erin naar rato doorwerken in de bottomline. Naarmate intramurale zorg een groter aandeel heeft in de bedrijfsopbrengsten, zal deze ratio lager zijn. In de personeelskosten zijn ook de kosten van de PNIL (berekend als percentage van de opbrengsten) en overige personele kosten meegeteld. Delta staat voor een meerjarig vergelijk van de groei in opbrengsten versus die van de personele kosten, toegerekend naar de ingezette werknemers (fte, fulltime equivalent). Wenselijk is een getal boven 100, want anders stegen de personele kosten sterker dan de omzet (in de arbeidsintensieve markt geldt de wet van Baumol).

Een nuttige vergelijkingsmaatstaf kan ook een becijfering van de opbrengsten en personele kosten per 'kop' zijn, zoals in de dienstensector in het bedrijfsleven gebruikelijk is. O/FTE is de omzet per FTE, PK/O betreft de personele kosten per FTE, en BTW is de 'bruto toegevoegde waarde', alles x 1.000. Op de tweede regel staan de gegevens van het eerdere jaar 2022. Cijfers zijn soms afgerond.

Onderzoek

In tabellen 1 en 2 een totaalbeeld van CURE, respectievelijk CARE.

Tabel 1. Totaal CURE: 69 instellingen, Balans 28,1 miljard (+ 2,9 procent), Omzet 35,0 miljard (+ 6,9 procent), FTE 208.000 (+ 0,4 procent).

Tabel 2. Totaal CARE: 447 instellingen, Balans 29,9 miljard (+ 1,6 procent), Omzet 43,7 miljard (+6,9 procent), FTE 437.000 (minus 0,5 procent).

De verbeterde PK Ratio, het lagere verzuim en de hogere productiviteit (Delta en BTW) vertalen zich in gunstiger financiële cijfers.

Gezien de grote omvang van VVT in CARE zijn hieronder de uitkomsten voor dit segment berekend.

Tabel 3. CARE: 270 VVT-instellingen, Balans 16,7 miljard (+ 2,2 procent), Omzet 23,7 miljard (+ 6,6 procent), FTE 248.000 (minus 0,9 procent).

Opvallend is dat tabel 2 en tabel 3 weinig van elkaar afwijken, ondanks verschillen tussen het VVT-bedrijfstype en die van de andere CARE-sectoren (GHZ en GGZ).

Interessant is ook een selectie op de organisaties met een bovengemiddelde marge. Dat blijkt in aantal precies de 'betere helft' te zijn.

Tabel 4. CARE: 135 VVT-instellingen met een marge van > 1,69 procent. Balans 9,6 miljard (+ 4,5 procent), Omzet 13,1 miljard (+7,2 procent), FTE 135.000 (minus 1 procent).

De relatie tussen personele- en financiële resultaten komt hierin nog duidelijker naar voren. In het oog springt ook dat hogere resultaten gepaard gaan met 1 procent minder personeelsinzet.

Hieronder een keuze uit bovenstaande instellingen die zich, behalve met een hogere dan gemiddelde marge (van 1,69 procent), aanvullend wisten te onderscheiden met een lagere PK Ratio (< 70,6 procent) en minder verzuim (< 8,81 procent).

Tabel 5. CARE: 42 VVT-instellingen. Balans 3 miljard (+ 4,8 procent), Omzet 3,7 miljard (+ 7,8 procent), FTE 37.000 (minus 0,4 procent).

Tot de verbeelding spreken de sterk verbeterde uitkomsten op alle fronten van deze 42 instellingen (circa 10 procent van het totaal van 447) ten opzichte van een jaar eerder. Instellingen met relatief minder personeelskosten (zoals verpleeghuizen) zijn hier uiteraard in het voordeel, maar deze vergelijkingen zijn ook voor andere segmenten te maken, en met soortgelijke effecten.

In het laatste overzicht wordt verband gezocht tussen gezonde bedrijfsuitkomsten én zorgkwaliteit.

Tabel 6. CARE: 9 VVT-instellingen met de beste zorg in VVT (wijkverpleging en verpleeghuizen) in 2023. Bron: ZorgkaartNederland Top 2023. Balans 844 miljoen (+ 3,9 procent), Omzet 1,1 miljard (+ 6,4 procent), FTE 12.300 (minus 1,3 procent).

Hoewel niet meer dan een indicatie (het betreft een beperkt aantal organisaties) is opmerkelijk: het lagere verzuim en ook minder PNIL, en dit in combinatie met de grootste reductie in personeel.

Niet allemaal kommer en kwel

Het is zeker niet allemaal kommer en kwel in de zorg; bovenstaande plaatjes getuigen hiervan. Zowel CURE als CARE (tabellen 1 en 2) tonen structurele vooruitgang in zowel financiële- als personele resultaten. Zorginstellingen neigen er soms naar om een bijzondere positie te claimen, die wordt bepaald door hun unieke interne situatie in combinatie met externe omstandigheden. De opbouw van het personeels- en cliëntenbestand kunnen uiteraard onderscheidend zijn. Bijzonder blijft dat de gemiddelde cijfers veel gelijkenis vertonen: zowel tussen grootte (totale omzet/aantal) als zelfs tussen de verschillende bedrijfstypes (tabel 3 met alleen VVT-instellingen als onderdeel van tabel 2).

'Zorginstellingen neigen er soms naar om een bijzondere positie te claimen, die wordt bepaald door hun unieke interne situatie in combinatie met externe omstandigheden.'

Uit aanvullend onderzoek blijkt dat ook de doorsnee cijfers van kleinere instellingen niet significant verschillen van grotere. Dit maakt een vergelijk op kleinere schaal van goed vergelijkbare organisaties extra interessant: waar liggen de verschillen, waarom en vooral: wat kan hieraan worden gedaan?

Tabel 4 geeft inzicht in maar liefst 50 procent bovengemiddeld presterende instellingen: financieel en personeel, en het verband tussen de indicatoren. In tabel 5 excelleren 42 VVT-instellingen: 'het kan dus wel'. Dit met de kanttekening dat belangenverenigingen van zorginstellingen en beroepsorganisaties om voorspelbare overwegingen huiverig zijn om hun eigen relaties te 'klasseren'. In de laatste tabel wordt verband gezocht tussen de resultaten op bedrijfsmatig gebied met die van de zorgwaardering. Gezien het grote belang dat hieraan gehecht wordt zal dit met de Patiëntenfederatie Nederland verder worden uitgewerkt.

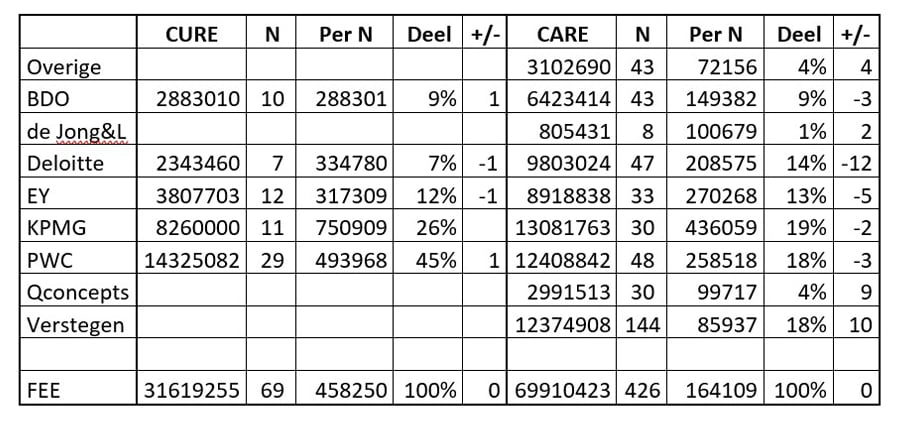

Accountantskantoren en marktpositie

Hieronder een overzicht van de kantoren die actief zijn in CURE (69 ziekenhuizen) en CARE (426 zorginstellingen, type GGZ, GHZ en VVT), vanaf 10 miljoen euro omzet.

N is het aantal klanten, Per N is de gemiddelde fee per klant, Deel is marktaandeel. De kolom +/- is de nettogroei in klanten (nieuwe- minus ex relaties).

Het totaal van de honoraria in CURE is bijna 32 miljoen euro, in CARE circa 70 miljoen. Hoewel cijfermatig correct, zijn de uitkomsten niet 100 procent nauwkeurig, maar wel representatief. In CURE ontbraken per november 2024 nog de rapportages van twee ziekenhuizen over 2023. In CARE misten 21 instellingen, door nog niet verschenen jaarrapportages of manco's in de vermelding (fees niet altijd meerjarig vermeld, of soms onder algemene kosten, of in de holding verantwoord en daarmee niet te achterhalen).

'Overduidelijk is de fors teruglopende klantenkring van de big four in CARE.'

'Overige' staat voor maar liefst 24 andere kantoren die alleen in CARE actief zijn en met een (al jaren) bescheiden marktaandeel bij relatief kleinere instellingen. Dit illustreert de trend dat kantoren van naam zich vooral richten op grotere zorginstellingen, mede gezien het personeelstekort. Overduidelijk is de fors teruglopende klantenkring van de big four in CARE. Uit aanvullend onderzoekt blijkt dat dit ook zijn weerslag heeft op de omzet: die daalde van alle vier. Dit vooral ten faveure van Verstegen met 20 procent omzetgroei. Qconcepts deed het nog beter: een plus van 50 procent.

De groei van de fee in CURE was gemiddeld 15 procent in vergelijk met 2023, die in CARE slechts 1,3 procent. Het percentage transfers in CURE betrof 2 procent, in CARE circa 7 procent. De mutaties in CARE gingen in het eerste jaar meestal gepaard met een lagere fee van 10 tot 20 procent ('welkombonus').

Voor gevestigde kantoren met een grote klantenkring dreigt 'marktverzadiging': een groeiend verloop omdat 'oude klanten' wegens corporate governance afscheid gaan nemen en de selectieve acceptatie van nieuwe, grotere instellingen. Overigens zijn er nog tientallen zorginstellingen die al sinds 2005 door hetzelfde kantoor worden gecontroleerd.

Gerelateerd

Eerste Kamer heeft na oproep NBA nog vragen over nieuwe privacywet

De Eerste Kamer wil aanvullende vragen stellen aan het kabinet, over de gevolgen voor accountantscontroles in de zorg van het wetsvoorstel voor de Verzamelwet gegevensbescherming.

NBA luidt noodklok over controles in de zorgsector

De NBA heeft grote zorgen over een wetsvoorstel dat op dit moment in de Eerste Kamer behandeld wordt. De beroepsorganisatie vreest dat, als dat wetsvoorstel in de...

Werktijd in de zorg gaat voor een derde op aan administratie

Werknemers in de gezondheids- en welzijnszorg besteedden in het tweede kwartaal van 2025 gemiddeld 31 procent van hun werktijd aan administratie, zoals verslaglegging...

BDO: Zorgsector stagneert, versnelling transformatie cruciaal

Er zijn op korte termijn daadkrachtige keuzes nodig om de benodigde transformatie van de zorgsector te realiseren. De zorgen over de financiële resultaten van algemene...

Zorgpersoneel moet alle zeilen bijzetten om vertrek zzp'ers op te vangen

Medewerkers in de zorg hebben het extra druk gekregen doordat de overheid strenger optreedt tegen schijnzelfstandigheid. Ze moeten met minder mensen het werk doen....